Réponses aux questions les plus importantes

À propos de CG24 Group

Général

Qu'est-ce que CG24 Group ?

CG24 Group est une plate-forme de crédit en ligne (peer-to-peer). Nous mettons en relation les demandeurs de crédit avec les investisseurs - rapidement et facilement. Les investisseurs et les emprunteurs bénéficient tous deux d'avantages grâce à des coûts moins élevés et transparents par rapport aux banques traditionnelles et aux autres fournisseurs de crédit. Les emprunteurs bénéficient de crédits flexibles, rapides et avantageux ainsi que d'un processus de vérification des crédits simple et sans complications. La discrétion et la protection des données à caractère personnel sont les priorités de CG24 Group. Les investisseurs ont la possibilité d'investir dans des projets de crédit présentant différents profils de risque et de rendement (niveaux de notation). Nous soutenons la sécurité des investisseurs en procédant à un contrôle strict et rigoureux des risques. Des mesures de couverture, telles que l'assurance contre le risque de décès, et un degré élevé de diversification favorisent les opportunités de rendement.

Qu'est-ce que les crédits peer-to-peer ?

Les crédits peer-to-peer (P2P) sont des crédits entre deux parties ; par ex., de particulier à particulier. Les crédits sont octroyés directement via une plateforme Internet, sans qu'un établissement financier n'intervienne comme intermédiaire. Les crédits P2P rétablissent la composante sociale perdue dans les banques centralisées.

Combien coûte le service fourni par CG24 Group ?

CG24 Group est rémunéré par les investisseurs et les emprunteurs pour le contrôle de la qualité, l'utilisation de la plate-forme et l'assistance pendant la durée du crédit. La commission pour les emprunteurs se situe entre 0,75 - 3,6 % du montant du crédit obtenu, en fonction de la durée et du produit, et pour les crédits immobiliers, à 1% de frais de service périodiques supplémentaires. Pour les investisseurs, nous facturons, en fonction de la durée, de la notation et du produit, des frais de 0,25 à 2,726 % sur les remboursements effectués par l'emprunteur à l'investisseur (entre autres, amortissement, paiement des intérêts).

Quels sont les frais appliqués par CG24 Group ?

Pourquoi la Banque hypothécaire de Lenzbourg recommande-t-elle CG24 Group à ses clients ?

La Banque hypothécaire de Lenzbourg offre à ses clients la possibilité de contracter des crédits privés directement via la plateforme en ligne de CG24 Group. Cette coopération se fait dans l'intérêt des clients, qui profitent des taux d'intérêt bas et des solutions flexibles de CG24 Group. Marianne Wildi, CEO de la Banque hypothécaire de Lenzbourg, déclare à ce sujet : « Nous pouvons recommander en toute bonne conscience la plateforme CG24 à nos clients - aussi bien pour les emprunteurs que pour les prêteurs ».

Quels sont les modes de paiement disponibles ?

CG24 Group utilise la nouvelle norme de facturation QR pour les factures relatives aux montants d'investissement et aux versements/remboursements de crédit. En tant que client de CG24 Group, vous pouvez en outre faire payer les factures aisément par Debit Direct (Postfinance) ou LSV (autres banques). Vous pouvez définir le mode de paiement souhaité dans votre profil. En cas de problèmes, nous nous tenons à votre disposition pour vous conseiller au +41 44 244 30 24.

Le changement de CreditGate24 (Suisse) SA en CG24 Group SA a-t-il des conséquences pour moi ?

Non. Ce changement n'a aucune incidence sur le client ni sur la collaboration. Veuillez noter que pour la facture, vous utiliserez la nouvelle adresse, CG24 Group SA, Letzigraben 89 à 8003 Zurich.

Business Credit

Général

Quels sont les avantages du CG24 Group - Business Credit ?

CG24 Group Business Credit offre une possibilité rapide et simple de financer des PME suisses via une plate-forme de crowdfunding. Vous pouvez choisir un montant de financement flexible et une durée flexible. Pour le remboursement, nous proposons différentes options telles que l'amortissement, le crédit à terme ou un mélange des deux. CG24 Group attache en outre une grande importance à une tarification claire et transparente.

Quels produits le CG24 Group propose-t-il aux entreprises ?

Nous travaillons constamment à l'amélioration de nos offres de produits. Actuellement, nous proposons les produits suivants à nos clients PME :

Service clientèle

Qui est mon interlocuteur si j'ai des questions ?

Votre conseiller clientèle personnel se fera un plaisir de répondre à vos questions et demandes. Si vous êtes nouveau chez nous, n’hésitez pas à nous contacter par téléphone ( +41 44 585 38 50), par notre chat ou e-mail (corporate@cg24.com). Si vous souhaitez que nous vous contactions, vous pouvez à tout moment prendre un rendez-vous téléphonique avec un conseiller clientèle ici. Vers le formulaire de contact

Protection des données

Qui a accès à mes données ?

Pour connaître les données collectées par CG24 Group, consultez notre protection des données.

Où mes données sont-elles enregistrées ?

Pour savoir où vos données sont stockées, consultez notre protection des données.

Quelles données le CG24 Group collecte-t-il à mon sujet ?

Pour connaître les données collectées par CG24 Group, consultez notre protection des données.

Inscription - Conditions préalables

Quelles sont les conditions minimales pour obtenir un crédit PME ?

Votre entreprise doit avoir au moins deux ans d'existence et disposer d'au moins deux bilans et comptes de résultats clôturés.

Nous ne pouvons malheureusement pas prendre en charge les entreprises qui ne remplissent pas ces exigences minimales. De plus, nous ne pouvons accepter que les entreprises dont le chiffre d'affaires annuel est d'au moins CHF 100 000.

De quels documents dois-je disposer pour ouvrir un compte ?

Étant donné que nous devons procéder à un examen de solvabilité fructueux, nous avons besoin d'une série de documents concernant votre entreprise, tels que les comptes annuels des deux dernières années ainsi que les extraits de compte détaillés des trois derniers mois.

Mon entreprise est encore en phase de création. CG24 Group peut-il déjà m'aider ?

Votre entreprise doit avoir au moins deux ans d'existence et disposer d'au moins deux bilans et comptes de résultats clôturés. Nous ne pouvons malheureusement pas répondre aux besoins des entreprises qui ne remplissent pas ces exigences minimales.

Inscription

Pourquoi mon adresse e-mail n'est-elle pas acceptée ?

CG24 Group exige une adresse e-mail professionnelle comme condition de base pour les entreprises. Les adresses avec un suffixe comme @hotmail, @bluewin, @gmail, etc. ne peuvent pas être acceptées. Vous pouvez créer en ligne une nouvelle adresse e-mail avec le nom de votre entreprise et nous contacter à nouveau.

Quels sont les frais d'inscription ?

L'inscription est gratuite.

De quels documents dois-je disposer pour ouvrir un compte ?

Nous avons besoin d'un certain nombre de documents pour procéder à l’examen de solvabilité. Nous ne pouvons pas accorder de financement aux entreprises qui ne nous fournissent pas de documents.

Les documents suivants doivent être transmis par le client :

- Bilans annuels des deux dernières années.

- Relevés de compte des trois derniers mois.

- Autres documents pertinents du point de vue du client (p. ex. confirmations de commande, contrats, factures).

Dans le cadre du contrôle de la solvabilité, d'autres informations peuvent être nécessaires, qui ne figurent pas dans les documents susmentionnés. Le cas échéant, votre chargé de clientèle vous contactera.

Combien de temps faut-il pour créer un compte ?

La création de votre profil sur CG24 ne vous prendra pas plus de cinq à dix minutes. Votre profil sera ensuite examiné avant de pouvoir être vérifié.

Comment créer un compte sur CG24 Group ?

Identification

Comment fonctionne l'identification sur la plateforme ?

CG24 Group identifie tous les utilisateurs par identification vidéo.

Le processus de vérification est effectué par IDNow GmbH et dure environ cinq minutes. Veuillez noter que CG24 Group n'accepte actuellement que les cartes d'identité ou les passeports de la Suisse, de l'Union européenne, de la Turquie, de la Norvège et de l'Islande.

Si une personne non autorisée à signer s'inscrit au nom d'une PME, une procuration appropriée doit être présentée pour cette personne. Si nécessaire, le CG24 Group peut fournir un modèle de procuration.

Pourquoi dois-je m'identifier auprès de CG24 Group ?

Pour des raisons légales et réglementaires, CG24 Group est tenu d’identifier le nouveau client potentiel avant d'établir une relation avec lui.

Vérification

Comment ma solvabilité est-elle déterminée ?

La notation et la limite de crédit sont calculées sur la base des informations financières concernant votre entreprise. Un examen individuel par nos spécialistes du crédit conduit ensuite à la décision finale sur les limites et la notation de crédit. Les informations qualitatives et financières sur la capacité de crédit et la solvabilité, les renseignements externes sur le crédit et d'autres facteurs tels que le dépôt éventuel de garanties sont déterminants.

Au cours de ce processus, nous appliquons le plus haut degré de discrétion afin de garantir que notre évaluation n'affecte en aucune manière votre activité. Nous ne faisons pas appel à des tiers (avec lesquels vous traitez) ou à des institutions financières.

Pour quelles raisons mon compte a-t-il été refusé ?

Les profils qui ne répondent pas aux exigences suivantes sont refusés par le CG24 Group :

- Absence de solvabilité

- L'entreprise ne remplit pas les conditions d'utilisation de la plateforme (par ex. pas d'inscription au registre du commerce suisse, chiffre d'affaires annuel inférieur à CHF 100'000, création inférieure à deux ans).

- Autres raisons qui ne sont pas explicitement mentionnées ici (par ex. non-remise des documents requis, falsification de documents, etc.)

Il est toutefois possible de faire réévaluer votre profil après trois mois. En cas de changement important du motif de refus, il est possible de procéder à une nouvelle évaluation après trois mois. Veuillez nous envoyer un e-mail avec votre demande à l'adresse suivante : corporate@cg24.com.

Combien de temps prend la vérification de mon compte ?

Dans la plupart des cas, la vérification est terminée dans les 48 à 72 heures. Pour les cas complexes ou les documents manquants, cela peut prendre jusqu'à une semaine.

Quels facteurs déterminent ma solvabilité ?

Les critères suivants déterminent votre solvabilité :

- Renseignements sur le crédit de l'entreprise fournis par des agences de crédit externes

- Rapports annuels des 2 derniers exercices

- Relevés de compte des 3 derniers mois

- Historique des remboursements au cours des 12 derniers mois

- Autres facteurs qualitatifs

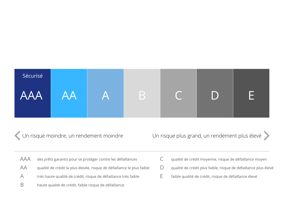

Votre notation de crédit varie de A (risque de défaillance le plus faible) à E. Elle détermine si nous pouvons vous donner accès à la plateforme et les conditions de financement qui vous seront accordées.

E-signature

Quel est le rôle de Swisscom dans la signature du contrat ?

CG24 utilise la technologie QES de Swisscom pour la signature des contrats. Swisscom est le fournisseur officiel de la technologie « Signature électronique qualifiée » (QES) en Suisse.

Qu'est-ce qu'une signature électronique qualifiée (QES) ?

La signature électronique qualifiée (QES) est une signature électronique équivalente à une signature manuscrite. Elle permet de signer en ligne des contrats répondant à des exigences formelles.

Comment savoir si un document est signé avec la QES ?

La signature électronique qualifiée figure sur la page de couverture du contrat. La validité de la signature peut être vérifiée directement dans Adobe Acrobat Reader ou avec le service en ligne de la Confédération (www.e-service.admin.ch/validator).

Quels sont les avantages que je retire de la QES ?

Grâce à QES, la signature des contrats peut se faire de manière numérique, ce qui permet un traitement plus rapide.

Comment fonctionne la QES ?

Avec la QES, la signature est créée en combinaison avec une identification. Grâce à cette identification, la signature peut être attribuée à une personne précise. Une fois l'identification confirmée, la signature est créée à partir d'une combinaison de mot de passe et de SMS.

Financement

Combien de temps faut-il pour que le montant financé soit sur mon compte ?

Toutes les nouvelles demandes de financement approuvées sont proposées à nos investisseurs sur la plateforme et sont généralement refinancées dans un délai de 2 à 5 jours. La date de versement est déterminée par la date à laquelle les investisseurs ont financé l'intégralité du projet. Nous transférons le montant à votre entreprise pendant les jours ouvrables bancaires suisses, au plus tard 24 heures après réception des fonds d'investissement. En règle générale, vous pouvez vous compter que les paiements soient crédités sur votre compte dans les 24 à 48 heures, dès que nous accusons réception des fonds des investisseurs.

Quels sont les coûts et les frais ?

La plateforme est conçue de manière transparente. Outre les intérêts mensuels, une commission initiale et une commission de service annuelle vous sont facturées. Ces commissions dépendent du volume de crédit, de la durée et de votre notation. Une commission minimale de CHF 750 est obligatoire.

Quelles sont les durées de crédit possibles ?

La durée du crédit est comprise entre 1 et 36 mois. Une durée plus longue peut être possible dans certains cas.

Quel est le montant minimum du crédit ?

Le montant minimum du crédit se situe entre CHF 10 000 et CHF 15 000 selon le produit.

Dans quelles devises les transactions peuvent-elles être effectuées ?

Toutes les transactions sont effectuées exclusivement en francs suisses (CHF).

Limite de crédit

Quelle est la durée de validité de la limite de crédit ?

La limite de crédit est soumise à une révision annuelle. La limite de crédit est alors en principe à nouveau valable pour 12 mois, bien que des ajustements puissent être effectués entre-temps sous certaines conditions.

Que signifie la limite de crédit pour moi ?

La limite de crédit correspond au potentiel de financement maximal de l’entreprise. La limite peut également être répartie entre différents financements (le montant minimal d'un financement est de CHF 10 000).

Quel est le montant du financement que je peux obtenir du CG24 ?

CG24 Group met à votre disposition une limite de crédit après un enregistrement et un examen de solvabilité réussi. Dans le cadre de cette limite de crédit, vous pouvez contracter un ou plusieurs crédits commerciaux avec des montants et des échéances différents (le montant minimal d'un crédit commercial est de CHF 10 000).

La limite de crédit dépend de facteurs tels que des informations qualitatives et financières sur votre entreprise et des renseignements externes sur le crédit.

La limite de crédit définitive ne peut être calculée qu'après un examen approfondi de votre entreprise par CG24 Group.

Signature du contrat

Quand le contrat est-il conclu ?

Les contrats de crédit sont soumis à la condition suspensive que le montant du crédit ait été financé par des investisseurs. Un contrat suspensif n'est valablement formé que lorsque les conditions suspensives sont remplies.

Quels contrats doivent être signés ?

Tous les contrats doivent en principe être signés à la main ou avec une signature électronique qualifiée (QES).

Remboursement

Quels sont les frais en cas de retard de paiement ?

Des intérêts de retard s'appliquent deux jours après un délai de paiement non respecté. Des frais de rappel sont perçus après 14 jours et 30 jours à compter de la date de défaut de paiement.

Que se passe-t-il si je ne peux pas rembourser ?

En cas de difficultés de paiement, veuillez vous adresser à l’avance à votre conseiller clientèle. Nous vous aiderons volontiers à élaborer une solution adaptée à votre situation individuelle.

Quand dois-je rembourser le solde du financement ?

La date de remboursement est convenue lors de la conclusion du contrat et figure dans le contrat de crédit. La date de remboursement dépend de la date de versement du crédit par CG24.

Investir

Investisseurs

Qui peut investir de l'argent chez CG24 Group ?

En principe, tout le monde peut placer de l'argent via CG24 Group (certains domiciles, comme les États-Unis, sont exclus pour des raisons juridiques), notre offre s'adressant en premier lieu aux investisseurs résidant en Suisse. Vous devez être majeur et disposer d'un compte auprès d'une banque suisse. CG24 Group est soumis à la loi suisse sur le blanchiment d'argent et tenu de vérifier la plausibilité de tous les flux de paiement et, si nécessaire, l'origine des fonds.

Qu'est-ce qu’un Credit Project Share (« CPS ») ?

Le CPS représente la part d'un investisseur dans un projet de crédit donnée, définie par le montant, la durée, le taux d'intérêt et la notation.

Quel est le montant minimal d'investissement par projet de crédit ?

Le montant minimal d'investissement est de CHF 500 par projet de crédit.

Comment puis-je investir auprès de CG24 Group ?

Le montant minimal d’investissement est de CHF 500 par projet de crédit. Placer de l'argent chez CG24 Group est simple et rapide. Vous vous enregistrez via la procédure d'identification en ligne de Swisscom. Après avoir vérifié vos données, nous activons votre compte. La voie vers des rendements attrayants vous est désormais ouverte :

-

Dans le menu « Placer de l'argent » --> « Nouvelles possibilités d’investissement », vous trouverez un aperçu de tous les projets de crédit actuellement disponibles, leur niveau de notation, taux d'intérêt nominal, durée et rendement, ainsi que des informations anonymes sur l’emprunteur et le but d'utilisation.

-

Choisissez votre/vos projet(s) de crédit en fonction de vos préférences.

-

Déterminez le montant que vous souhaitez investir.

-

Cliquez sur le bouton « Confirmer l’investissement obligatoire ». Votre investissement devient alors obligatoire.

-

Dès que votre investissement est confirmé, vous recevez la facture et le contrat d’investissement qui sont également disponibles en téléchargement dans le cockpit investisseurs. Le versement peut également être effectué via LSV+/DD.

Le compte d'où proviennent mes versements a-t-il une importance ?

Oui, les versements doivent être effectués à partir du compte suisse enregistré.

Comment vais-je recevoir mes revenus ?

En tant qu'investisseur, vos revenus (intérêts plus amortissement) sont directement crédités sur votre compte par l'emprunteur via CG24 Group et versés sur votre compte de référence externe (bancaire ou postal).

Quels sont les frais à payer en tant qu'investisseur ?

Quels sont les avantages que m'offre CG24 Group en tant qu'investisseur ?

Les investisseurs peuvent investir individuellement dans différents projets de crédit présentant des profils de risque et de rendement très attrayants (niveaux de notation). Ce faisant, vous soutenez des personnes et leurs projets. CG24 Group met en relation les investisseurs et les emprunteurs et, grâce à sa stratégie en ligne, économise les coûts élevés des fournisseurs de crédit traditionnels. Ces économies de coûts profitent aussi bien aux investisseurs qu'aux emprunteurs. Le risque pour les investisseurs est réduit au maximum grâce aux mesures suivantes :

- Chaque crédit est soumis à une évaluation stricte et rigoureuses des risques.

- Selon le crédit, l'emprunteur souscrit une assurance risque décès qui couvre une perte théorique de la dette résiduelle de CHF 100 000. (La situation concrète de l'emprunteur doit être prise en compte et peut entraîner des restrictions concernant la prestation d'assurance).

- L'emprunteur peut en outre souscrire une assurance invalidité et chômage (en abrégé PPI - Payment Protection Insurance ou assurance perte de crédit).

- Minimisation de l'impact d'une défaillance de paiement pour les investisseurs individuels en la répartissant entre tous les investisseurs au sein du même niveau de notation et du même type de crédit (regroupement des défaillances de crédit).

- Surveillance stricte de tous les flux de paiement et gestion cohérente des créances.

Étant donné qu’en dépit de ces mesures, tous les risques ne peuvent pas être totalement exclus, nous vous recommandons, pour minimiser le risque, de répartir votre investissement sur différents projets dans le même niveau de notation ou dans d'autres niveaux de notation via différents types de crédit (crédit à tempérament pour PME, crédit privé, crédit à court terme pour PME et crédit immobilier).

Que signifie « opportunité de rendement supplémentaire »?

L'opportunité de rendement supplémentaire correspond à la probabilité de défaillance attendue du crédit et est incluse dans le versement mensuel.

Qu'est-ce que le rendement brut ?

Le rendement brut est le rendement avant déduction des commissions de service de l'investisseur et des défaillances statistiquement attendues.

Que signifie « rendement net maximal » ?

Le rendement net maximal est le rendement après déduction des commissions de service, sans tenir compte des éventuelles défaillances.

Que signifie « rendement net prévu » ?

Il s'agit du rendement après déduction des commissions de service, y compris la prise en compte des défaillances prévues.

Est-ce que je reçois une attestation fiscale de la part du CG24 Group ?

Oui, le CG24 Group établit chaque année un relevé fiscal détaillé. Nous vous recommandons de n'inclure que les montants totaux dans la déclaration fiscale et de joindre le relevé fiscal imprimé. CG24 Group ne prélève pas de frais supplémentaires pour l'établissement de l'attestation fiscale.

Que signifie le montant de la charge solidaire figurant sur l'attestation fiscale ?

Le montant de la charge solidaire indiqué est le total de l’obligation solidarité née au cours de l'année fiscale, indépendamment du prélèvement effectif. La date déterminante est donc celle de la naissance de la responsabilité solidaire (= moment où la responsabilité solidaire est notifiée) et non pas celle à laquelle le montant de la responsabilité solidaire est compensé par un remboursement échelonné.

Que signifie le montant des recouvrements qui figure sur le relevé fiscal ?

Les recouvrements de crédits en souffrance (si, par ex., un emprunteur dispose à nouveau de moyens financiers et que CG24 Group est en possession d'un acte de défaut de biens, celui-ci peut être invoqué) sont versés aux responsables solidaires concernés. Le montant indique les recouvrements versés au cours de l'année fiscale.

Cockpit de l'investisseur

Que m'indique le Cockpit de l'investisseur sous « Portefeuille » dans la section Statistiques ?

Au sein du point de la section « Statistiques », le portefeuille indique l'état actuel de vos investissements auprès de CG24 Group. Ce chiffre comprend le montant du capital restant dû, c'est-à-dire le total de vos investissements moins les paiements d'amortissement déjà effectués. Sont également comprises et désignées comme « cash in transit » les contributions des investisseurs déjà versées, mais non encore été payées à l'emprunteur.

Comment se compose le revenu net ?

Les revenus nets comprennent tous les intérêts et autres revenus perçus à ce jour, déduction faite de toutes les contributions de solidarité débitées. Les commissions de service aux investisseurs ne sont pas reflétés.

Comment le rendement est-il calculé ?

Le rendement indique le rendement annuel effectif de votre portefeuille. Il tient compte du montant du capital investi, de l'amortissement du capital, des intérêts perçus, des indemnités et des commissions, des intérêts courus, des débits et des crédits résultant des contributions de solidarité ainsi que des primes provenant des transactions sur le marché secondaire. Le calcul se base sur une méthode de taux d'intérêt interne (IRR) qui tient compte des flux de trésorerie quotidiens historiques et attendus.

Que signifie exactement le statut de mon investissement ?

- Investissement : l'investisseur a garanti une contribution, mais le crédit n'est pas encore entièrement financé. Le crédit est en ligne sur la plateforme de CG24 Group jusqu'à ce qu'il soit entièrement financé.

- Refusé : l'emprunteur a résilié le contrat dans le délai légal.

- Demande d'argent : le crédit est entièrement financé, les investisseurs ont reçu la facture de versement.

- Versement du crédit : tous les investisseurs ont transféré leur part, le versement est en cours.

- Dans les délais : l'emprunteur a payé toutes les mensualités dues.

- En retard de 1 à 30 jours : une échéance est en retard de 30 jours au maximum. Les premières mesures ont été prises.

- 31 - 60 jours de retard : une échéance est en retard de 60 jours au maximum. D'autres mesures ont été prises.

- 61 - 90 jours de retard : une échéance est en retard jusqu'à 90 jours. Les mesures ont été renforcées.

- Plus de 90 jours de retard : une échéance est en retard de plus de 90 jours. Des mesures supplémentaires, éventuellement des actions en justice, ont été engagées.

- Remboursement anticipé en suspens : l'emprunteur a exercé son droit de remboursement anticipé. Le remboursement est attendu dans les 30 jours.

- Remboursement anticipé : l'emprunteur a remboursé le crédit par anticipation.

- Terminé : le crédit est terminé : il a été entièrement remboursé.

- Vendu : le crédit a été vendu sur le marché secondaire.

- Défaut avec chance de recouvrement : le crédit a été déclaré irrécouvrable. Une réalisation ultérieure de l'acte de défaut de biens est en suspens.

- Défaut avec perte : le crédit a été déclaré irrécouvrable. Le montant est considéré comme définitivement en défaut.

Marché secondaire

Qu'est-ce que le marché secondaire de CG24 Group ?

Le marché secondaire permet aux investisseurs enregistrés de CG24 Group de vendre leurs investissements (CPS : Credit Project Share / parts de crédit) avant la date d’échéance et de récupérer par anticipation le montant de leur crédit qui n'a pas encore été intégralement remboursé à cette date. Le marché secondaire permet également aux investisseurs d'acheter un CPS (parts de crédit) dans des projets de crédit déjà existants et dont la durée restante est plus courte.

Que peut-on offrir ou acheter sur le marché secondaire ?

Sur le marché secondaire du CG24 Group, les investisseurs peuvent acheter et/ou vendre des CPS (parts de crédit) individuels déjà financés avant qu'ils ne soient entièrement remboursés. Au moment de la décision de vente et de la mise en ligne sur le marché secondaire, un CPS doit encore présenter une durée résiduelle d'au moins trois mois. En règle générale, seuls les CPS ne peuvent être mis en vente si le crédit correspondant ne présente pas d'arriérés de paiement.

Qui est autorisé à acheter ou à vendre des CPS (parts de crédit) sur le marché secondaire ?

Le marché secondaire de CG24 Group est ouvert à tous les investisseurs enregistrés de CG24 Group.

Qui détermine le prix d'un CPS (parts de crédit) sur le marché secondaire ?

Par défaut, le prix d'achat s'oriente sur le montant encore dû à l'investisseur initial au moment de la vente. Le vendeur est toutefois libre de demander un prix d'achat un peu plus élevé ou plus bas. Toutes les informations sur le CPS sont communiquées au nouvel investisseur/acheteur potentiel. Afin de protéger les investisseurs, CG24 Group se réserve le droit de supprimer du marché secondaire les offres dont les prix de vente sont irréalistement élevés. À cet effet, le rendement acheteur du CPS proposé sur le marché secondaire est comparé à un nouveau crédit présentant des caractéristiques identiques ou similaires.

Comment se déroule un achat ou une vente sur le marché secondaire ?

Les investisseurs qui souhaitent vendre une ou plusieurs de leurs parts de crédit (CPS) peuvent saisir l'ordre dans leur cockpit. Dès qu'un acheteur se présente pour les CPS proposés et verse le prix d'achat, le CPS est transféré et le vendeur reçoit son argent. Si l'acheteur ne transfère pas le prix d'achat dans les délais, la vente « éclate » et le CPS reste chez l'investisseur initial. Il peut être remis en vente à tout moment sur le marché secondaire.

Qu’advient-il des paiements d'amortissement et d'intérêts de l'emprunteur reçus pendant le processus de vente ?

Les investisseurs qui ont enregistré un CPS à la vente continuent de recevoir tous les paiements d'amortissement et d'intérêts de l'emprunteur jusqu'au moment où l’acheteur acquiert le CPS. Les paiements reçus à partir de cette date sont versés à l'acheteur après que la vente a été conclue. Le prix d'achat est ajusté en conséquence, de sorte qu’une fois facturé, il reflète correctement les flux financiers. En cas d'échec de la vente, les fonds sont versés au vendeur.

Qu’advient-il si un crédit est en défaut de paiement alors qu'un CPS (parts de crédit) est à vendre ?

Le CPS ne peut plus être vendu à cette date et l'offre est automatiquement retirée du marché secondaire par CG24 Group.

Existe-t-il des restrictions à la vente d'un CPS (parts de crédit) sur le marché secondaire ?

Un CPS ne peut pas être vendu si, au moment de la vente, un paiement échelonné devait être adressé à l'emprunteur.

Recovery

Qu'entendons-nous par « Recovery » ?

Par « Recovery », nous entendons toutes les mesures visant à réduire les retards de paiement ou la dette de crédit. Le processus de recouvrement intervient lorsque les rappels n'ont pas donné lieu au paiement escompté.

Que se passe-t-il lorsqu'un débiteur ne paie pas son échéance ?

Un rappel de paiement est envoyé au débiteur le troisième jour après l'échéance. Le cas échéant, un premier et un deuxième rappel sont envoyés.

Les investisseurs sont-ils informés des irrégularités de paiement ?

Nous informons les investisseurs des retards de paiement et des mesures prises. Une première information est fournie lorsqu'n recouvrement par mensualités a été engagé. En outre, les investisseurs peuvent s'informer sur les retards de paiement dans le Cockpit Investisseurs sous l'option de menu « Investissements ».

Que se passe-t-il si le client ne réagit pas aux rappels de paiement échelonné ou ne paie pas le versement ?

Nous engageons des poursuites pour la mensualité due.

CG24 Group peut-il résilier le crédit si le débiteur ne paie pas ses mensualités ?

Si un crédit est soumis à la loi sur le crédit à la consommation (crédits aux particuliers jusqu'à CHF 80 000), CG24 Group ne peut résilier le crédit que si les mensualités impayées atteignent au moins 10% du montant du crédit.

Pour tous les autres crédits, CG24 Group a le droit de résilier le crédit en cas de retard de paiement. Nous prenons cette décision dans le meilleur intérêt de nos investisseurs.

Les rappels entraînent-ils des frais pour le débiteur ?

Oui, une contribution couvrant nos dépenses est facturée pour les rappels. Les frais de rappel sont indiqués dans notre tarif.

Quand un crédit est-il considéré comme irrécouvrable ?

L'irrécouvrabilité est constatée par CG24 Group lorsque toutes les mesures prises pour recouvrer la dette sont restées vaines. C'est généralement le cas après la réception d'un acte de défaut de biens.

Un investisseur perd-il sa mise si l'irrécouvrabilité d'un crédit dans lequel il a investi est constatée ?

Non. Dans ce cas, la responsabilité solidaire entre en vigueur. Tous les investisseurs qui ont investi dans le même type de crédit et le même niveau de notation assument solidairement une part de la perte subie.

Comment se calcule le montant de la responsabilité solidaire ?

Le montant du crédit non remboursé (y compris les frais de poursuites judiciaires) est proportionnel au montant total du crédit pour l'ensemble du type de crédit et du niveau de notation. Le pourcentage qui en résulte est utilisé pour calculer le montant de la responsabilité solidaire.

Exemple :

|

Montant du crédit non remboursé, frais inclus |

CHF 7 500 |

|

Total de la catégorie/niveau de notation |

CHF 1 200 000 |

|

Défaut en % |

0.63% |

Chaque investisseur de la même catégorie de crédit/niveau de notation est désormais prélevé de 0,63% du solde du capital de son/ses investissement(s).

Comment s'effectue le prélèvement des contributions de solidarité ?

Les contributions de solidarité calculées sont déduites du paiement suivant pour un investissement dans la catégorie de crédit et le niveau de notation correspondants.

Que se passe-t-il avec les actes de défaut de biens ?

Il est possible de faire valoir des droits sur les actes de défaut de biens pendant 20 ans. Selon l'évaluation, CG24 tentera de vendre les actes de défaut de biens ou de les gérer.

Qu’advient-il des éventuels produits des actes de défaut de biens ?

Ils seront remboursés aux investisseurs au prorata des contributions de solidarité versées à l'époque.

Qui est responsable en cas de défaut de paiement d'un crédit dans le cas de ventes en suspens sur le marché secondaire ?

Le vendeur est responsable d'une défaillance d'un crédit du même type de crédit et de la même catégorie de notation de l'investissement à vendre jusqu'au moment du transfert complet de l'investissement (réception du prix d'achat de la créance par CG24 Group).

Système de notation et de contrôle du crédit

Qu'est-ce que le système de notation ?

Qu'est-ce que l'optimisation des risques par un accord de solidarité ?

Afin de minimiser davantage le risque de défaillance, CG24 Group a introduit une mutualisation des risques par le biais d’un accord dit de solidarité. L'investisseur obtient ainsi une diversification maximale des risques sans devoir investir dans des dizaines de projets de crédit.

Malgré toutes les mesures de couverture, un défaut de crédit peut survenir et le recouvrement du crédit peut s'avérer infructueux. Si un crédit fait défaut, la perte du montant du crédit est répartie proportionnellement entre tous les investisseurs du même niveau de notation. Ainsi, en cas de défaillance, la personne n'est affectée que de manière minimale et le rendement attendu de chaque investissement est garanti au mieux. Néanmoins, pour minimiser les risques, CG24 Group recommande aux investisseurs d'investir dans plusieurs projets, car même avec la clause de solidarité, quelques semaines peuvent s’écouler en cas de défaillance avant que l'investisseur concerné ne reçoive les contributions de solidarité.

Qu'est-ce que l'assurance risque décès ?

Selon le crédit, le débiteur souscrit une assurance risque décès qui couvre une perte théorique de la dette restante de CHF 100 000. La situation concrète de l'emprunteur doit être prise en compte et peut entraîner des restrictions de la prestation d'assurance.

Qu'est-ce que l'IPP ?

L'emprunteur peut également souscrire une assurance incapacité de travail et chômage (en abrégé PPI - Payment Protection Insurance ou assurance perte de crédit). Cette assurance a le but suivant :

- Le client est exempté du paiement de ses mensualités de crédit pendant une période de 12 mois en cas de perte d'emploi ou d'incapacité de travail dont il n'est pas responsable.

- Parallèlement, CG24 Group ou l'investisseur du crédit reçoit, en cas de prestation, la totalité des mensualités sur une période pouvant aller jusqu'à 12 mois.

Que signifie la vérification de la solvabilité ?

Outre les données de solvabilité internes et celles mises à disposition par des prestataires externes, des informations sur les poursuites et des clarifications spécifiques sont utilisées auprès de l'emprunteur.

Real Estate

Général

Qu'est-ce qu'un financement subordonné ?

Un financement immobilier subordonné - également appelé financement mezzanine - est un crédit garanti par un gage immobilier en plus de l'hypothèque de 1er ou 2e rang existante, généralement accordée par une banque.

À qui s'adresse un financement immobilier de CG24 ?

Notre financement immobilier s'adresse aux investisseurs immobiliers professionnels (institutionnels ou privés) disposant d'un portefeuille d'immeubles de placement.

Quel type de bien immobilier puis-je hypothéquer en second rang chez CG24 ?

Les biens immobiliers loués (immeubles de placement) dans le secteur du logement avec une part commerciale maximale de 30% sont mis en gage à titre subordonné. En règle générale, il s'agit d’immeubles d’habitation, mais les appartements en location conviennent également.

Comment un financement immobilier est-il garanti ?

Le financement immobilier est garanti par la constitution d'un droit de gage immobilier subordonné sur le montant total du crédit, par exemple une cédule hypothécaire de registre ou au porteur sur papier.

À combien le bien immobilier peut-il être hypothéqué en plus ?

Un bien immobilier existant peut être hypothéqué à hauteur de 80% maximum de sa valeur marchande, ce qui permet de libérer des fonds propres, par exemple pour acquérir d'autres biens immobiliers ou remettre en état des biens existants.

Quel est l'avantage d'un financement immobilier du CG24 ?

- Nantissement jusqu'à 80% de la valeur marchande, pas d'obligation d'amortissement en cas de nantissement supérieur à 65% de la valeur vénale, pas de principe de la valeur minimale. Processus de demande simple, conseil individuel, examen et traitement rapides

- Durée flexible jusqu'à trois ans

- Fonds propres supplémentaires dans les plus brefs délais et liquidités pour votre croissance.

Comment puis-je demander un financement immobilier ?

Vous pouvez volontiers nous envoyer votre demande directement par e-mail (real-estate@cg24.com) ou demander le financement souhaité sur notre plate-forme en cliquant sur le lien suivant : Lien

CG24 peut-il aussi financer des biens immobiliers à l'étranger ?

Non, notre financement immobilier s'adresse aux emprunteurs domiciliés en Suisse et aux biens immobiliers situés en Suisse.

Quel est le montant minimum pour un financement immobilier ?

Le montant minimum pour un financement immobilier est de CHF 100 000.

Quels documents sont nécessaires pour l'examen d'un financement immobilier ?

- Documents relatifs au bien immobilier:

- état locatif

- extrait du registre foncier

- décompte immobilier

- contrats hypothécaires existants

- attestation d'assurance du bâtiment

- photos et plans d'étage

- Documents relatifs à l'emprunteur :

- copie de la carte d'identité

- déclaration d'impôts

- comptes annuels

- d'autres documents peuvent être demandés, selon la complexité et l'ampleur de la demande.

Le crédit doit-il être amorti pendant la durée du crédit ?

Non, le remboursement est à échéance, ce qui signifie que la totalité du crédit doit être remboursée à la fin de la période. Les intérêts et les frais sont facturés trimestriellement ou semestriellement. Si vous souhaitez un amortissement pendant cette durée, nous pouvons en discuter individuellement.

Puis-je rembourser le crédit par anticipation ?

Oui, mais les intérêts sur l’échéance initialement convenue, y compris les indemnités de remboursement anticipé, doivent être payés.

Quel est le taux d'intérêt ?

Selon la notation et la durée, le taux d'intérêt nominal se situe entre 2,5% et 6,5% par an.

À combien s'élèvent les frais ?

L'examen du crédit est gratuit.

Lors du versement du crédit, les frais de service (en fonction du montant du crédit) sont directement déduits. En outre, des frais administratifs sont facturés chaque trimestre.

Quelles sont les échéances possibles pour un financement immobilier ?

Pour le financement immobilier, il est possible de choisir une durée comprise entre 6 et 36 mois.

Combien de temps dure le processus entre la vérification et le paiement ?

Si tous les documents nécessaires sont disponibles, l'autorisation peut être donnée dans les 48 heures. La durée du financement ultérieur du crédit dépend de nos investisseurs, du montant du crédit et de sa notation. En général, la durée du financement est comprise entre une et trois ou quatre semaines au maximum.

Puis-je également demander un financement immobilier pour mes clients en tant qu'intermédiaire ?

Oui, bien sûr. Contactez-nous par e-mail (real-estate@cg24.com) ou par téléphone et nous vous accompagnerons dans le processus.

Puis-je également demander un financement de premier rang auprès de CG24 ?

Vous pouvez nous contacter pour un financement de premier rang et introduire votre demande en cliquant sur le lien suivant: Lien

Nous transmettrons votre demande à notre partenaire qui se chargera d'obtenir pour vous la meilleure offre pour l'hypothèque en premier rang souhaitée. Si vous avez des questions, n'hésitez pas à nous contacter au 044 244 30 22.

Vous n'avez pas trouvé de réponse à votre question ?

Pour toute autre question, n'hésitez pas à contacter nos spécialistes de l’immobilier : real-estate@cg24.com

Mes données à caractère personnel et mes documents sont-ils traités de manière confidentielle ?

Vers les conditions d'utilisation

Vers les dispositions relatives à la protection des données

Private Credit

Général

Qui est CG24?

CG24 Group AG (« CG24 ») est une plate-forme de crédit en ligne (peer-to-peer). Nous mettons en relation les emprunteurs avec les investisseurs - rapidement et facilement. Tous deux bénéficient tous deux d'avantages grâce à des coûts moins élevés et transparents par rapport aux banques traditionnelles et aux autres fournisseurs de crédit. Les emprunteurs bénéficient de crédits flexibles, rapides et avantageux ainsi que d'un processus de vérification des crédits simple et sans complications. La discrétion et la protection des données à caractère personnel sont importantes pour CG24.

Qui peut obtenir un crédit auprès de CG24?

En principe, toute personne peut demander un crédit, pour autant qu'elle remplisse au moins les conditions suivantes :

- Avoir entre 18 et 65 ans.

- Posséder au moins un permis de séjour B depuis un an ou plus.

- Disposer d'un revenu minimum de CHF 3 500 provenant d'un emploi non résilié.

- Avoir passé avec succès la vérification de la solvabilité, de l'identité et du blanchiment d'argent.

Comment demander un crédit?

Chez CG24, vous pouvez demander un crédit rapidement et facilement, directement via ce lien :

- Remplissez la demande de crédit en quelques minutes.

- Téléchargez les documents nécessaires. Les documents nécessaires à l'examen complet de votre demande de crédit vous seront directement indiqués.

- Recevez une proposition de crédit adaptée à vos besoins et sans engagement de la part de nos experts en crédit dans les 24 heures.

En cas de difficultés techniques, nous vous aidons par téléphone au 044 244 30 24.

Quels sont les frais pour obtenir un crédit?

L'ouverture du compte et l'examen du crédit sont gratuits et vous pouvez demander à tout moment une offre individuelle sans engagement.

Le taux annuel effectif global (qui comprend le taux d'intérêt nominal, les frais pour l'assurance risque décès et les frais de service) se situe entre 6,9 % et 10,9 %.

Les coûts individuels d'un crédit sont indiqués de manière transparente dans une offre personnalisée. Le remboursement du crédit s'effectue sur une durée convenue contractuellement avec des mensualités fixes. Les conditions sont présentées de manière transparente dans le contrat de crédit.

Dans quel délai le montant du crédit est-il versé?

Vous recevez une réponse à votre demande de crédit dans les 24 heures. Si votre crédit relève de la loi sur le crédit à la consommation (montant du crédit entre CHF 500 et CHF 80 000 et aucun motif d'exclusion selon la LCC), le versement ne peut avoir lieu que 14 jours suivant la signature du contrat. Les crédits d'un montant supérieur à CHF 80 000 peuvent être versés dans les jours ouvrables suivant la réception du contrat de crédit que vous avez signé. Pour que le crédit soit versé, toutes les conditions d'octroi du crédit doivent être remplies et votre projet doit être entièrement financé par nos investisseurs, ce qui se fait en général rapidement.

Quels sont les avantages de CG24 pour les emprunteurs?

- Financement avantageux : taux d'intérêt effectif à partir de 6,9

- Évaluation du crédit la plus rapide : vous recevez une offre de crédit complète dans les 24 heures suivant votre demande de crédit.

- Compréhensible et transparent : notre objectif est de rendre nos produits aussi compréhensibles et transparents que possible.

- Financement judicieux et adapté à vos besoins : même les situations particulières et compliquées sont examinées sans réserve par nos soins.

- Communication aisée : nous sommes là pour vous. Contactez-nous simplement.

Un crédit peut-il être remboursé par anticipation?

Oui, vous pouvez rembourser votre crédit privé par anticipation. Pour des raisons juridiques, une distinction est faite entre les crédits privés soumis à la loi sur le crédit à la consommation (LCC) et ceux qui ne le sont pas.

Remboursement anticipé de crédits soumis à la LCC :

Pour les crédits à la consommation, les emprunteurs peuvent s'acquitter de manière anticipée des obligations découlant du contrat de crédit. Dans ce cas, l'emprunteur a droit à la remise des intérêts dus sur la période de crédit non utilisée. Le remboursement anticipé doit nous être annoncé par écrit 10 jours ouvrables avant la date du remboursement.

Remboursement anticipé de crédits qui ne sont pas soumis à la LCC :

Les crédits d'un montant supérieur à CHF 80 000 (ou tout autre motif d'exclusion de la LCC) peuvent être remboursés par les emprunteurs de manière anticipée, mais au plus tôt 12 mois après le versement du crédit. Le remboursement anticipé doit nous être communiqué par écrit 10 jours ouvrables avant la date du remboursement. Une indemnité de remboursement anticipé est due conformément au contrat de crédit.

Que signifie le rééchelonnement ou le rachat de crédit?

Si quelqu'un a contracté un ou plusieurs crédits, il peut refinancer la dette existante. Si quelqu'un paie aujourd'hui des intérêts élevés, il peut réaliser des économies substantielles en changeant pour un fournisseur moins cher. De plus, les crédits peuvent être regroupés, ce qui peut entraîner une réduction des frais mensuels. Les crédits existants (crédits, engagements de leasing, dettes de cartes de crédit) sont alors remplacées par un SEUL nouveau prêteur.

Comment CG24 gère-t-il les tentatives de fraude?

À chaque tentative de fraude, CG24 porte plainte sans exception. Nos spécialistes du crédit sont spécialement formés à la détection des fraudes et en contact avec de nombreuses institutions afin de pouvoir valider rapidement un soupçon et le porter à la connaissance de la justice.

Qu'est-ce exactement une assurance-crédit et comment fonctionne-t-elle?

L'assurance crédit est une assurance contre le risque d'incapacité de travail et de chômage que vous pouvez souscrire chez nous.

En cas d'incapacité de travail (pour cause de maladie ou d'accident) ou de chômage involontaire, vous pouvez vous adresser à notre partenaire d'assurance, fournir la preuve correspondante et votre mensualité sera prise en charge par l'assurance pendant la durée du chômage, mais au maximum pendant 12 mois par cas de prestation.

La couverture d'assurance prend fin lors de la résiliation ordinaire ou anticipée du contrat de crédit, mais au plus tard lors du remboursement de la totalité du montant du crédit.